#274 すべてのVCが好調な市場におけるGPの勘違い

家の窓から見た空

最近会うほとんどのGPが、ご自身たちのートフォリオ企業は非常に好調だと話します。

そして実際に、多くのファンドが良いパフォーマンスを上げているのも事実です。

特に2024年からの最近のヴィンテージは、市場環境の改善の恩恵を受けています。バリュエーションは回復し、資本も再び流入し、多くのポートフォリオがより高い評価で再びマークアップされています。

問題は、この話が間違っていることではありません。むしろ、その多くが正しいという点にあります。

ほとんどすべてのファンドが好調を報告している状況では、「パフォーマンス」という概念そのものが曖昧になり始めます。上昇局面では、マークアップが必ずしも優れた投資判断の結果とは限らず、単に良好な市場環境の産物である可能性もあります。

ここで視点を変える必要があります。つまり、絶対的なパフォーマンスの重要性は低下し、相対的なパフォーマンスこそがより決定的な指標になります。

このような環境で際立つためには、二つのうちいずれかを示す必要があります。

まずは、同じく良いヴィンテージの中でも他のGPよりも優れたパフォーマンスを上げていることです。つまり、皆が好調な最近のヴィンテージにおいても、他のファンドと比較して優位に立っているかどうかが問われます。

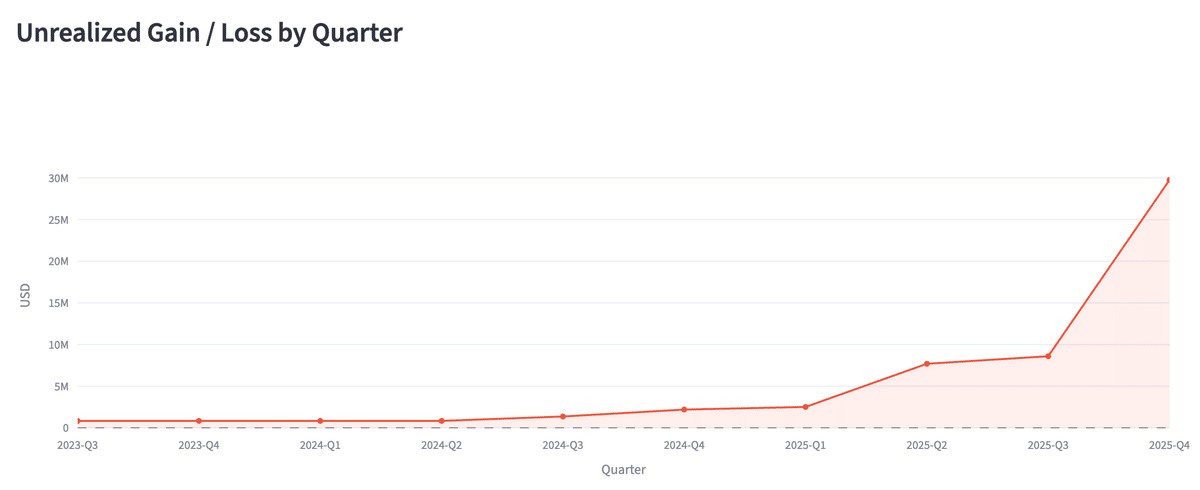

以下のチャートは、当社のポートフォリオの中で2023年ヴィンテージにおいて特に優れたパフォーマンスを示しているファンドを示しています。ベンチマークを大きく上回り、他のファンドと比べても際立った結果です。

次に、2020年〜2022年ごろの厳しい時期に投資したポートフォリオが良好なパフォーマンスを示していることです。多くのファンドが苦戦したヴィンテージにおいて、相対的に優れた成果を上げているかが重要です。

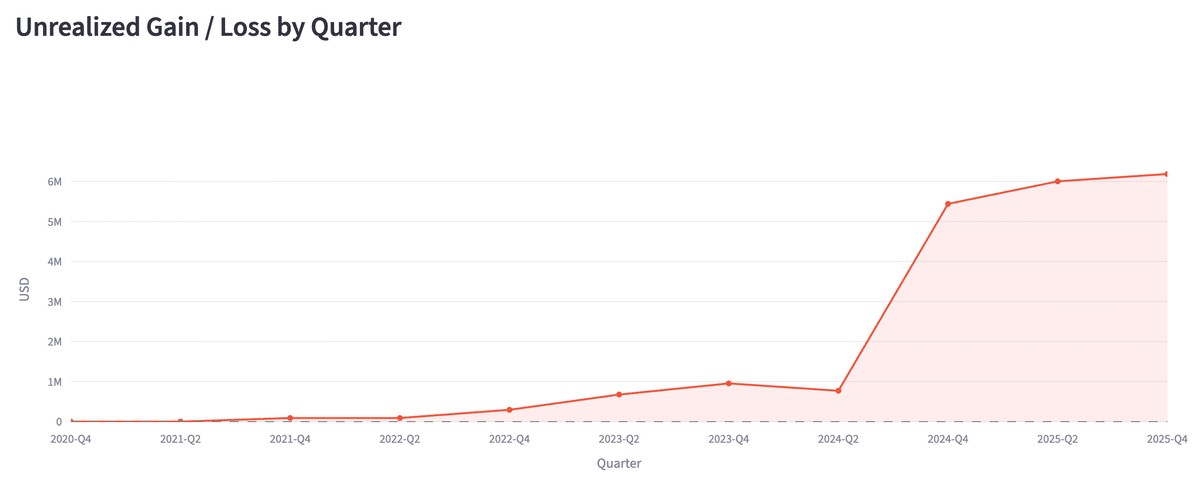

以下のチャートは、2021年ヴィンテージにおいて規律ある投資を行った結果、最近になってベンチマークを大きく上回る強いパフォーマンスを示している事例です。

結局のところ重要なのは、単にポートフォリオが好調かどうかではなく、他の投資家と比較してどれだけ優れているのか、そして異なる市場サイクルをどのように乗り越えてきたのかという点です。

この違いは、市場が好調なときほど見落とされがちです。楽観は伝染しやすいです。ベンチャー投資そのものが楽観の上に成り立っているからです。しかしLPの役割は、市場の語るストーリーをそのまま受け入れることではなく、その背後にある実態を見極めることにあります。

すべての人が勝っているように見えるとき、本当に問うべきは単に「誰が勝っているのか」ではなく、「誰がより大きく勝っているのか」、そして「なぜそうなっているのか」という点なのです。

References

n/a

すでに登録済みの方は こちら

読者限定の内容も逃しません。