#272 グロース・ステージのベンチャー投資は新たなサブプライムなのか

最近、サンフランシスコの住宅価格がかなり上がってきています。SF Chronicleによると、この半年で約9%も上昇したようです。

背景の一つとして、セカンダリー市場が活況になる中で、OpenAIのよう非上場企業によるストックオプションのテンダーオファーが増え、現金を手にした個人が住宅購入に動いている点が挙げられます。昨今のグロース市場のトレンドが生み出した、興味深いサイドエフェクトですね。

個人的には、家主が家を売却して、新しいオーナーから退去を求められないことを祈るばかりです…!

平和なサンフランシスコのカストロ地区

最近、私がリスペクトするある日本の機関投資家との会話の中で、考える価値のあるテーマが話題に上りました。すなわち、今日のレイターやグロース・ステージへの投資が、徐々にサブプライムと似た様相を帯びてきているのではないか、という見方です。

この比較はやや挑発的に聞こえるかもしれません。しかし、その論理が完全に的外れだとも言い切れません。

サブプライム問題の本質は、金融工学にありました。質の低い資産を束ねることで、あたかも健全であるかのように見せかけた構造です。リスクは消えたのではなく、覆い隠されていただけでした。

同様の現象は、今日の成長段階のベンチャー市場にも一部見られます。企業の本質的な価値が十分に透明でない状況でも、新たな資金が流入し続け、そのたびにより高いバリュエーションが設定されます。新しい投資家が参加するラウンドが行われるたびに、既存のストーリーは事実上リセットされます。不確実性や欠陥を抱えた資産であっても、新たな投資機会として再パッケージ化されるのです。

この問題は非上場市場での投資の構造的なものです。公開市場では情報が豊富で継続的な検証が行われますが、非公開市場では透明性が相対的に低く、根本的な分析も限られた情報に依存せざるを得ません。

最近、私はAndurilの直近投資ラウンドに参加する機会を提案されました。しかし、具体的な資料はほとんど提供されていません。結局のところ、自分がすでに持っている情報や、短時間で集められる情報に基づいて判断を下さなければならないです。幸いにも頼りにできるネットワークはありますが、それだけでは十分でない場合も少なくありません。

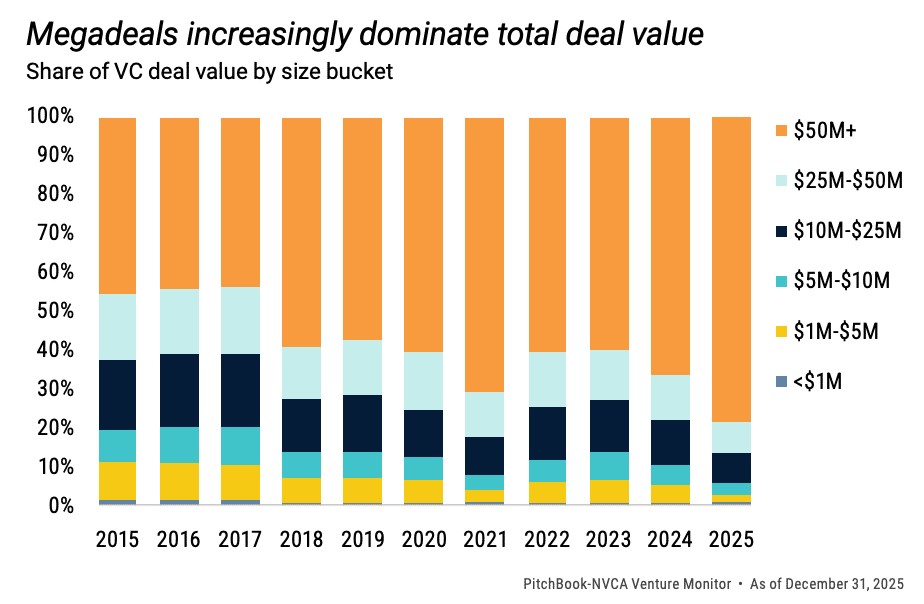

それでもなお、この資産クラスへの需要は拡大し続けています。グロース・ステージに投資するファンド、セカンダリーファンド、SPVなどを通じて投資機会へのアクセスが広がり、多くのLPが初期投資よりも後期投資を選好する傾向も見られます。PitchBookやNVCAのデータによれば、メガディールがベンチャー投資全体に占める割合も拡大しています。需要は確実に存在し、今なお増え続けています。

しかし、この点においてサブプライムとの類似性は限界を持ちます。

サブプライム資産とは異なり、今日のグロース・ステージの企業の多くは本質的に脆弱なわけではありません。むしろ、極めて優れた企業も多く存在します。Anduril、OpenAI、Databricks、SpaceXといった企業は、そのバリュエーションが議論の対象になることはあっても、決して質の低い企業とは言えません。評価額は大きく変動し得ますが、長期的に価値を創出する力は依然として健在です。

歴史はこれを裏付けています。UberやWeWorkは多くの課題に直面しましたが、産業そのものを変革し、現在も多くの人々に利用されています。Uberの月間アクティブユーザー(MAU)は世界で約1億8,000万人に達し、日本の人口を上回る規模です。初期投資家は、その後の変動にもかかわらず大きなリターンを得ました。

そして昨今の企業にも同様のことが当てはまるかもしれません。真のリスクは企業そのものの失敗ではなく、市場の過度な楽観の中で価格と価値の境界が曖昧になることにあります。

投資家の役割は、こうした機会を回避することではなく、より明確な視点で向き合うことにあります。そして、短期的なモメンタムを追うのではなく、初期ステージへの分散投資を継続する戦略こそが、依然として最も堅実なアプローチであると言えます。

References:

n/a

すでに登録済みの方は こちら

読者限定の内容も逃しません。