#252 VCは「会社」としてどれほどの価値を持つのか

最近は娘の友だちの誕生日パーティーに行くことが多くなりました。先週も行ってきたのですが、子どもたちが思いきり遊べるバウンスハウス(写真参照)はもはや定番のセットで、食べものも本当に豪華に用意されていました。わが家はこれまで、3歳までは友だちを呼ばずに「家族だけ」でささやかにお祝いしてきました。(決して面倒だったわけではありませんw)しかし来年、4歳の誕生日からはそうもいかなくなりそうです。幸いなことに、長女と次女の誕生日が2日しか違わないので、毎年1回だけ盛大にパーティーを開いて、それでまとめる方向でいこうと思います!

お姉さんの友達の誕生日会にセットアップされたバウンスハウスに向かう次女

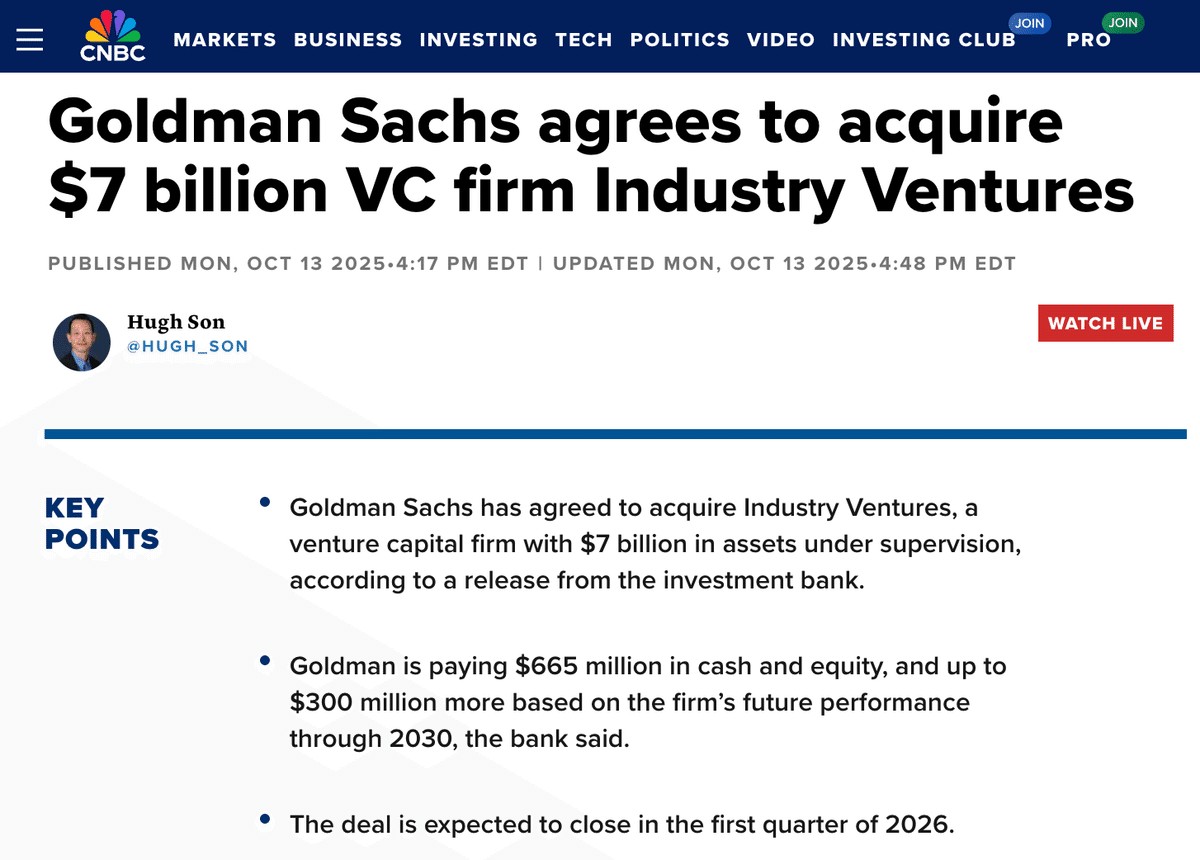

先月、ゴールドマン・サックスがインダストリー・ベンチャーズ(Industry Ventures)を買収するというニュースが報じられました。この一文だけでも、今日のベンチャーキャピタル業界がどの方向に進んでいるのかが明確にわかります。ベンチャー投資は今や、より大きく、より制度化され、個人投資家にも容易にアクセスできる「商品」へと再編されつつあります。

今回の取引の概要は次のとおりです。ゴールドマン・サックス資産運用部門(GSAM)は、インダストリー・ベンチャーズを6億6,500万ドル相当の現金および株式で買収し、さらに最大3億ドルの成果連動型支払いを追加で提供することを決定しました。インダストリー・ベンチャーズは、約70億ドルの運用資産(AUM)を持つベンチャーおよびセカンダリー投資分野のリーディングカンパニーです。

この取引が投げかける興味深い問いの一つは、「VC(ベンチャーキャピタル)は「会社」としてどれほどの価値を持つのか」という点です。

公開市場ではすでに、ステップストーン(StepStone)、ハミルトン・レーン(Hamilton Lane)、ブルーオウル(Blue Owl)など、上場しているオルタナティブ資産運用会社の評価基準が確立されています。投資家は彼らのビジネスを大きく二つの軸で捉えます。一つは、毎年安定的に得られる管理報酬から人件費や運営費を差し引いた管理報酬収益(Fee-Related Earnings, FRE)。もう一つは、成功報酬、すなわちキャリー(Carried Interest)です。FREは予測可能性が高いため、一般的に15~25倍程度の利益倍率で評価されます。一方でキャリーは不確実性が高く、成果が出るまでのタイムラグも長いため、割り引いて評価されるか、オプション的な価値として扱われます。

結局のところ、市場のロジックは単純です。より大きく安定した運用資産(AUM)を持つ運用会社ほど高い価値を認められ、さらにAUMを拡大する能力があればプレミアムが付与されます。ブランド力や短期的な投資成果でさえ、この二つの指標を代替することはできません。

ベンチャー業界の立場から見ると、この構造はやや不公平に感じられるかもしれません。なぜなら、ベンチャー投資はプライベート・クレジットのように予測可能な収益ではなく、10年に一度当たる宝くじのような性質を持つからです。また、この基準で評価すれば、他のバイアウトといったオルタナのアセットクラスに比べるとベンチャー運用会社のAUMは相対的に小さく、多くのVCはシード〜シリーズB段階のスタートアップ程度のバリュエーションしか得られないでしょう。

しかし、ウォール街が買うのは「宝くじ」ではなく「再現可能なシステム」です。ゴールドマンがインダストリー・ベンチャーズに支払った金額は、現在の安定した管理報酬収益に対する対価であり、将来のファンド成果に応じて支払われる最大3億ドルは、いわば未来の「宝くじ」が実際に当たった場合のボーナスであり、同時に優秀な既存チームを長期的に維持するための仕組みでもあります。

ベンチャーキャピタルという資産クラスが成長すればするほど、この業界は既存の金融機関の枠組みに合わせて再定義されていくでしょう。すべてが完全に同じ仕組みにはならないとしても、多くの部分がその方向へ変化していくはずです。ステップストーンやハミルトン・レーン、ブルーオウルなどの上場オルタナティブ運用会社の10-K(年次報告書)は誰でもダウンロード可能です。それらを読み解けば、ベンチャー市場の未来を示唆する小さなヒントが見えてくるかもしれません。

References:

n/a

すでに登録済みの方は こちら

読者限定の内容も逃しません。