#240 SPVを通じたピカピカの未上場企業への投資

最近、サンフランシスコでは Waymo の新型「Waymo Zeekr RT」 をよく見かけます。これまで主流だったJaguarモデルの後継で、まだ一般公開はされていません。製造元は中国のGeelyグループ傘下Zeekrで、同グループはVolvoやPolestarでも知られています。こうした動きを見ると、中国自動車メーカーの台頭には驚かされます。また、AI分野でも中国系人材が多く活躍しています。地政学的リスクはあるものの、やはり。中国が持つ技術力を過小評価すべきでないと改めて感じます。

運転中、たまたま隣に停車していたWaymo Zeekr RT

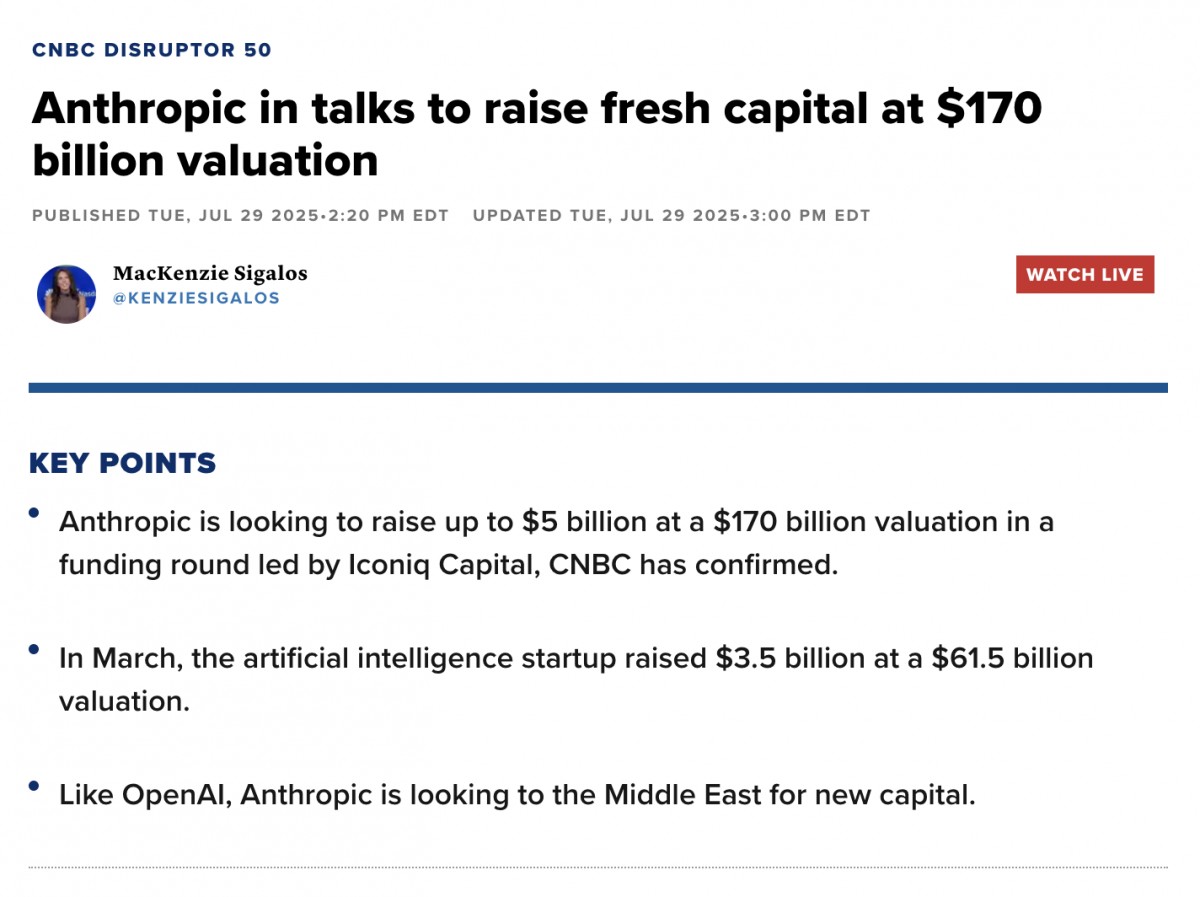

Claudeで知られるAI企業Anthropicが、企業価値約1,700億ドル($170B)で30~50億ドル規模のシリーズFを進めているとの報道がありました。私の受信トレイにも、このラウンドへの投資機会をうたうSPV(特別目的ビークル)提案がいくつか届きました。熱い相場ではおなじみの光景です。看板銘柄、高騰するバリュエーション、そして投資家を素早く集めようとするシンジケートのラッシュです。

アメリカの見上場スタートアップ投資に不慣れな方のために補足しますと、SPVは「単一ディール専用」のビークルです。リード投資家が特定ラウンドで—たとえば1,000万ドル—のアロケーションを確保したうえで法人を設立し、他の投資家から資金を募ってその一件に投じます。その対価として、SPVは通常、手数料と成果報酬(キャリー)を受け取ります。特定の1社のために立ち上げる“ポップアップ型”のファンドとお考えください。プラットフォームによっては、管理費や設立費が参加投資家に転嫁されることもあります。

SPVは有用になり得ます。ふだんなら閉ざされている投資機会を開いてくれるからです。ただし、当然ほかの投資と同様に多くの課題も伴います。

1) 情報の非対称性

SPV経由で投資する場合、投資家ご本人は会社の直接株主ではなくSPVの出資者(LP)になります。その結果、議決権や情報開示の権利を直接持てないことがあります。実務上は、デューデリジェンス段階で入手できる情報が限られ、送金後のアップデートも少なくなりがちです。サイドレター(特約)で権利を補強できる場合もありますが、多くは多額を投じる直接投資家に限られます。

2) 継続的な不透明さ

法的な関係は投資する会社ではなくSPVにあります。そのため、レポーティングが間引かれる構造になりがちです。投資家権利に関する契約は誰がどの情報を受け取れるかを定めており、SPVのLPは一段後ろのレイヤーに位置づけられます。公開市場レベルの透明性に慣れている方には、この距離感がいっそう大きく感じられるでしょう。

3) 機会費用と手数料

流動性がない以上、その分のプレミアムは求めるべきです。公開情報が限られリバランスもできない以上、目標リターンはベンチャー投資並み—すなわち2-3倍程度—であるべきです。ところがAnthropicの場合、1,700億ドルのエントリーから3倍にするには企業価値が5,100億ドルに達する必要があります。参考までに、これは2025年8月中旬時点のNetflixの時価総額と近い水準で、トヨタよりも大きい規模です。Anthropicがトヨタを上回る価値を持つ企業になれると確信できるのか、自問する必要があります。さらに近年は、“SPVに入るためのSPV”を重ねるピラミッド型の構図が問題になる例もあり、手数料が何重にも積み上がるリスクがあります。

数億ドル規模で資金を投じなければならない大手機関投資家にとっては、2倍のリターンでも絶対額として大きな意味があります。しかも、その規模の資金を吸収できる投資機会は多くありません。一方で、個人投資家など小規模な投資家の事情は異なります。場合によっては、AI関連ETFやS&P500 ETFに投資するほうが、さまざまな面で望ましいこともあるでしょう。

本稿の意図はSPVそのものを貶めることではありません。私どもも随時検討しています。ただし、SPVを提案するリード投資家への厚い信頼があり、利害が適切に整合し、かつ構造が良好な場合には、SPVは最適なツールになり得ます。ただ、機会が最も魅力的に映る時こそ、リターンを左右するメカニズムを見落としやすい瞬間でもあるので、十分に注意をして投資判断を行うべきです。

Sources:

すでに登録済みの方は こちら

読者限定の内容も逃しません。